Publicité

Prix des carburants

Pourquoi le consommateur paie un taux effectif de TVA de plus de 21 % ?

Par

Partager cet article

Prix des carburants

Pourquoi le consommateur paie un taux effectif de TVA de plus de 21 % ?

Alors que la hausse du prix à la pompe est généralement attribuée à la conjoncture internationale, une analyse attentive de la structure de prix de la State Trading Corporation (STC) met en lumière des mécanismes fiscaux redoutables qui contribuent à alourdir, de manière subtile, la facture du consommateur. Pendant ce temps, le gouvernement refuse catégoriquement de revoir à la baisse les taxes sur l’essence et le diesel, et se réfugie derrière le contexte international pour justifier sa décision. Tâchons d’y voir clair à travers cet imbroglio fiscal.

Une TVA dont l’effet dépasse son taux nominal

Lors de la Private Notice Question du 7 avril, le Premier ministre a justifié la hausse des prix par l’augmentation du cours du baril et de la facture d’importation de la STC. Si cet élément est indéniable, il ne saurait justifier à lui seul le quantum de l’augmentation en vigueur depuis le 16 avril 2026.

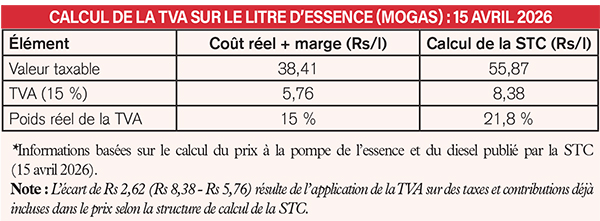

Selon les données de la STC du 15 avril 2026, la Taxe sur la valeur ajoutée (TVA) perçue sur l’essence (Mogas) s’élève à Rs 8,38 par litre. Or, si l’on appliquait le taux nominal de 15 % sur le coût réel du produit Cost, Insurance and Freight de Rs 35,82/l additionné de la marge des compagnies pétrolières (Rs 2,59/l), la TVA ne devrait s’établir qu’à Rs 5,76/l.

Cet écart de Rs 2,62/l découle de la structure même du calcul : la TVA n’est pas appliquée sur le seul coût du produit, mais sur un Transfer Price incluant déjà l’excise duty, la contribution Road Development Authority et les subventions (farine, riz, gaz). En d’autres mots, la TVA est calculée sur un prix qui a déjà été taxé à la source.

Ce mécanisme de «taxe en cascade» revient, en pratique, à appliquer une «taxe sur la taxe», où le consommateur est appelé à payer plus que le taux légal, sans aucune modification de celui-ci. Ainsi, bien que le taux nominal reste fixé à 15 %, son application sur une base élargie porte le taux effectif à plus de 21 %.

L’automatisme des recettes fiscales et celui de la neutralité fiscale

Ce mode de calcul entraîne une conséquence mécanique : chaque hausse du prix d’importation gonfle les recettes de TVA en valeur absolue, sans même modifier le taux (windfall gain). L’État perçoit ainsi davantage de revenus par litre vendu, tandis que le consommateur subit de plein fouet l’intransigeance fiscale du gouvernement.

Pourtant, une solution existe : la neutralité fiscale. Dans la conjoncture actuelle, il serait possible d’atténuer le surplus de recettes de TVA en appliquant une réduction d’un montant équivalent de l’excise duty. Ce faisant, cela permettrait, d’une part, de stabiliser les recettes de l’État et, d’autre part, d’éviter que la volatilité internationale ne se transforme en une pression fiscale accrue pour le citoyen.

Conclusion

Dans un contexte mondial défavorable, comme c’est actuellement le cas, la structure de taxation appliquée amplifie inutilement les effets domestiques. C’est ainsi qu’une meilleure prise en compte des mécanismes de neutralité permettrait une répartition plus équitable du prix à la pompe, soulageant indéniablement le pouvoir d’achat du citoyen, tout en préservant l’équilibre des finances publiques. In fine, le bien-être de la population relève d’une réelle volonté politique.

Publicité

Publicité

Les plus récents