Publicité

Crédits aux ménages

Les encours atteignent Rs 210,3 milliards, en hausse de 12,2 % en un an

Par

Partager cet article

Crédits aux ménages

Les encours atteignent Rs 210,3 milliards, en hausse de 12,2 % en un an

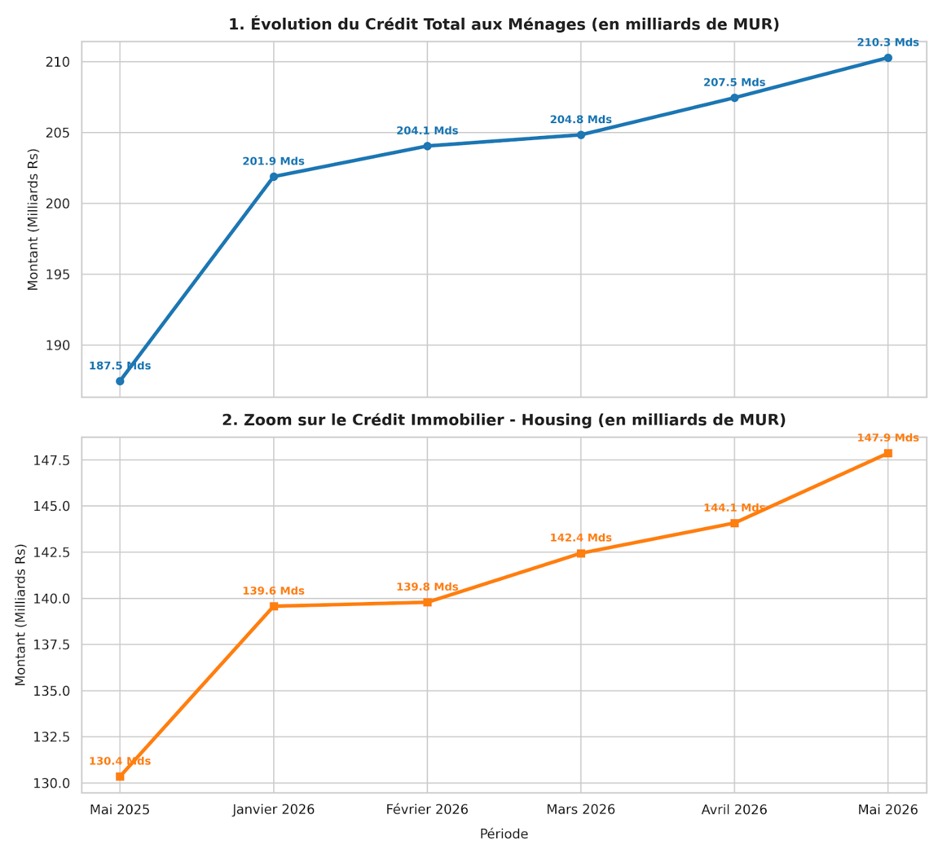

Rs 210,3 milliards, c’est l’encours global des crédits accordés aux ménages à fin mai 2026, contre Rs 187,5 milliards à fin mai 2025, soit une hausse de Rs 22,8 milliards (+12,2 %) sur un an. C’est ce qu’indiquent les données de la Banque de Maurice publiées fin juin. Sur la même période, le crédit immobilier est passé de Rs 130,4 milliards à Rs 147,9 milliards.

La tendance haussière s’est poursuivie au cours des mois précédents. À fin avril, l’encours total s’élevait à Rs 207,5 milliards, dont Rs 144,1 milliards pour le logement. Le mois précédent, il était de Rs 204,9 milliards, avec Rs 142,4 milliards pour le crédit immobilier. En février, les crédits aux ménages s’établissaient à Rs 204,1 milliards, dont Rs 139,8 milliards pour le logement. À fin janvier, ils s’élevaient à Rs 201,9 milliards, avec Rs 139,6 milliards consacrés au segment immobilier. Sur l’ensemble de la période, les crédits aux ménages affichent une augmentation continue, portée principalement par le crédit immobilier.

Pour l’économiste Azad Jeetun, cette progression reste contenue. «Ce n’est pas une énorme augmentation», estime-t-il, précisant que la hausse d’environ 12 % sur un an reste dans une fourchette modérée. Selon lui, le recours au crédit dépend avant tout des besoins des ménages, notamment le logement, la consommation, le financement des études ou encore l’achat de biens électroménagers.

Dans un contexte de cherté de la vie, le secrétaire de la Consumers’ Eye Association, Claude Canabady, estime que cette hausse reflète l’augmentation généralisée du coût de la vie. «Il y a des augmentations dans tous les domaines», souligne-t-il. La faiblesse de la roupie mauricienne contribue également à renchérir les produits importés, tout comme, entre autres, la hausse du prix du fret, et par conséquent les projets.

L’économiste observe aussi que les ménages ne disposent pas toujours des moyens pour financer leurs projets, ce qui rend le recours au crédit souvent incontournable. Toutefois, il insiste sur le fait que la capacité d’endettement dépend fortement des revenus : les ménages disposant de revenus suffisants peuvent rembourser, tandis que d’autres peuvent être exposés à des contraintes financières. S’agissant du crédit immobilier, selon Azad Jeetun, la progression est plutôt positive, dans la mesure où ces emprunts servent principalement à financer la construction ou l’acquisition d’un logement. «C’est beaucoup plus un investissement», résume-t-il.

Néanmoins, comme le souligne le secrétaire de la Consumers’ Eye Association, la récente révision du taux directeur, passé de 4,50 % à 4,75 %, renchérit le coût des emprunts, qu’il s’agisse de prêts personnels, de crédits à la consommation ou de prêts immobiliers. Dans le même temps, les ménages disposent de moins en moins de marge pour épargner.

Claude Canabady appelle les consommateurs à la prudence. «Il faut d’abord vérifier si l’on a les moyens d’assurer les remboursements à la fin du mois. Sinon, on court un risque, notamment lorsque l’on met un bien en garantie», prévient-il. Il recommande de ne pas se tourner systématiquement vers le crédit et d’évaluer, dans la mesure du possible, si certaines dépenses peuvent être reportées ou réduites. «Il faut parfois se serrer la ceinture plutôt que d’avoir recours au crédit.»

Par ailleurs, Azad Jeetun prévient qu’une forte expansion du crédit risque de stimuler la demande globale, au risque d’alimenter l’inflation.

(Source : Banque de Maurice)

(Source : Banque de Maurice)

Publicité

Publicité

Les plus récents