Publicité

Rapport du Fonds monétaire international: une roupie surévaluée

Par

Partager cet article

Rapport du Fonds monétaire international: une roupie surévaluée

Le Fonds monétaire international (FMI) est connu pour la diplomatie du langage qu’il utilise : il s’agit de ne pas offusquer le gouvernement et en même temps dire la vérité. C’est pour cela d’ailleurs que l’on verra les ministres interpréter le rapport du FMI positivement alors que l’opposition négativement. Cependant, dans le dernier rapport de l’Executive Board du FMI sur l’Article IV Consultation Paper, en date du 17 juin, les rédacteurs ont eu plus de mal à cacher la vérité.

Ainsi, ce n’est qu’à la fin du communiqué que le FMI, parlant de notre problème de balance des paiements en grande difficulté, affirme que «the current account gap was large and negative, pointing to substantial overvaluation of the rupee». C’est en fait une conclusion logique puisque nous recevons moins de devises que nous dépensons en importations, voyages et autres paiements. Et il est tout aussi vrai qu’une roupie faible rapporte des revenus supplémentaires, en roupies s’entend, à la Banque centrale lors de la réévaluation de ses devises en stock.

Il est vrai également – et c’est le plus important – qu’une roupie faible rend les importations plus chères. C’est pourquoi le FMI, réalisant l’inéluctabilité de l’inflation, recommande de cibler les aides aux groupes vulnérables. Il reconnaît que l’inflation est causée par le Covid, les guerres et les hausses du prix des produits importés et de celui du fret. Mais il cite aussi la «past depreciation of the rupee» due à son tour aux déficits passés de notre balance des paiements. En disant que notre roupie est surévaluée, le FMI semble donc affirmer que le problème structurel s’est aggravé.

L’institution internationale pense aussi que la reprise du secteur du tourisme va soulager le déséquilibre commercial. Mais cette reprise n’atteindra que 60 % du niveau prépandémique. Que faire alors ? À part les recommandations généralistes et vagues comme par le passé telles que «priorities should be on enhancing diversification and competitiveness, including greater digitalization of the economy and adaptation and mitigation policies to tackle climate change vulnerabilities», rien de précis. Le FMI ne recommande pas de baisser nos importations, pour vivre selon nos moyens. Si nos recettes en devises ont baissé ces deux dernières années, les paiements à l’étranger ont continué comme si de rien n’était. Pour rappel, l’importation de véhicules était en deuxième position derrière l’importation de carburant, pour Rs 30 milliards entre janvier et septembre 2021.

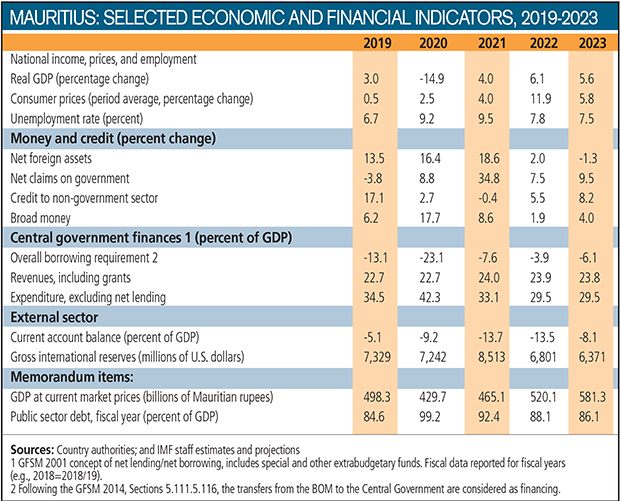

Sinon, le FMI prévoit une hausse de notre Produit intérieur brut (PIB) de 6,1 % en 2022 après celle de 4 % en 2021. Il ne dit pas si le graphique de la reprise a été et sera en ‘U’ ou en ‘V’ et si cette reprise ne représente qu’une tendance vers la situation pré-pandémie.

Quant à l’inflation, toujours selon le FMI, elle a été de 6,8 % en 2021 et de 11 % entre janvier et avril 2022. Prudent, il prévoit un taux d’inflation de 11,4 % pour 2022 en raison de l’inflation importée et de la dépréciation passée mais aussi en raison de la reprise de la consommation, qui est tournée pour la majeure partie vers l’importation.

Ce qui est clair dans le rapport du FMI, c’est le conseil qu’il donne à la Banque de Maurice (BoM) de se désengager de la Mauritius Investment Corporation (MIC) si ce n’est pour ne pas être banque et régulatrice en même temps. Il demande aussi de transférer le «ownership» de la MIC au gouvernement en échange de la recapitalisation de la BoM, c’est-à-dire que le gouvernement doit injecter des capitaux propres dans la BoM… Mais attention ! Les milliards de roupies restantes – environ Rs 40 milliards – devraient être retournées à la Banque centrale dare-dare.

Le FMI va plus loin en recommandant d’amender la BoM Act pour interdire «central bank’s transfers to the government and quasi-fiscal financing», nom donné à la nouvelle forme de politique économique qui se situe entre le fiscal et le monétaire, inaugurée par notre gouvernement. Et que la BoM fonctionne en toute indépendance et s’attelle à son rôle de Banque centrale.

Publicité

Les plus récents