Publicité

La pente inexorable de la roupie

Par

Partager cet article

La pente inexorable de la roupie

À quelques jours de la fermeture des comptes de la banque centrale, le dollar s’échange aujourd’hui à Rs 44,55 selon le taux de change de la State Bank of Mauritius (SBM) contre Rs 36,14 le 10 juin 2019, et entre Rs 33 et Rs 35 en 2018. Attention, ne vous y trompez pas, cette tendance à la dépréciation de la roupie ne s’arrêtera pas de sitôt. En effet, malgré les efforts temporaires de la banque centrale pour éviter le glissement continuel de la roupie à travers, par exemple, son intervention historique sur le marché des changes avec la vente de USD 200 millions en avril, bien d’autres facteurs entrent en jeu pour expliquer la dépréciation inéluctable et continue de notre roupie, qui a perdu 25 % depuis janvier 2019.

Pour commencer, il est bon de mettre en exergue ce constat du FMI dans son dernier rapport, Article IV Consultation Paper, où il est question d’une surévaluation de la roupie, ayant un impact sur notre compétitivité, surtout en termes d’exportations. Il faut aussi savoir que le FMI nous avait fait la même remarque en juin 2021, parlant d’une surévaluation de 30 % à 40 % de notre monnaie, compte tenu à l’époque de l’impact de la crise sanitaire sur la performance de nos industries pourvoyeuses de devises étrangères.

Or, en réponse au FMI, dans le meilleur des mondes, la solution miracle au déficit de la balance des paiements ne devrait pas être une dévaluation de notre roupie, mais plutôt la mise en place de réformes pour booster la productivité et améliorer la compétitivité de nos secteurs ; bref, le renforcement des fondamentaux, intrinsèque à la bonne performance de notre économie. Pourtant la réalité et les forces du marché pointent dans une seule direction, une dépréciation continue de la roupie. Pour commencer, les turbulences sur le marché financier mondial impliquent de sévères répercussions sur la valeur de la roupie, mais les gains de change sur les réserves en devises de la Banque de Maurice (BoM) lui permettent de renforcer son capital.

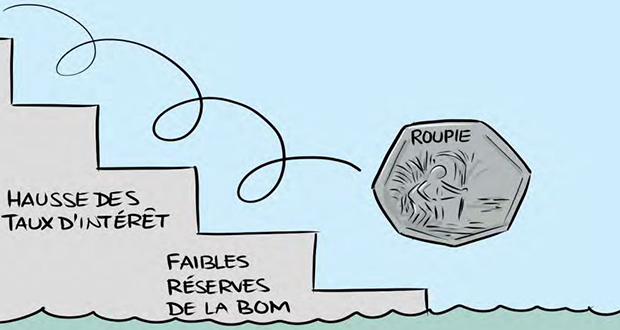

Par ailleurs, les taux d’intérêt grimpent à travers le monde, à commencer par les États-Unis où il a augmenté de 0,75 % en juin, sa plus grosse augmentation depuis 1994. L’impact est que cela agrandit l’écart entre les taux d’intérêt à l’international et à Maurice où le taux directeur est de 2,25 %, et cela peut mener à une volatilité des investissements étrangers ; bien entendu, qui dit retrait d’investissement implique moins de devises et donc, une nouvelle dépréciation de la roupie. Le dollar s’est aussi apprécié de 10 % sur le marché mondial depuis le début de l’année, réduisant ainsi la valeur de la roupie.

Une autre raison rendant très peu probable une tentative efficace de la BoM pour faire apprécier la valeur de la roupie reste le maintien du niveau des réserves internationales. En effet, le transfert de Rs 80 milliards de la BoM à la Mauritius Investment Corporation (MIC) a eu des répercussions sur les réserves en devises de la banque centrale, sans oublier les interventions récurrentes de la BoM pour stabiliser le marché des changes. Ces réserves internationales, c’est-à-dire les réserves du pays, elles se chiffraient à USD 7,3 milliards, soit Rs 314,5 milliards, à avril 2022. Or, cela inclut les dettes à court terme de la BoM pour stabiliser ses réserves en forex, impliquant que les réserves nettes devraient se situer, selon les analystes, à environ USD 5,8 milliards à mai dernier.

De plus, tous les emprunts de l’État à travers la Banque africaine de développement, l’Agence française de développement et les deals de gouvernement à gouvernement, qui se chiffrent à environ Rs 33 milliards, s’ajoutent aux réserves de la BoM. Bien évidemment, toute dette doit être remboursée. Résultat, en termes réels, une détérioration des réserves aura de facto un impact sur la roupie qui se déprécie.

Dans le même contexte, l’excès de liquidités sur le marché via la planche à billets pour financer l’État et la MIC a un impact direct sur la valeur de la roupie. Il faut mettre en exergue que tout l’argent dans les fonds spéciaux et celui déboursé par la MIC, proviennent principalement de la BoM ; il s’agit simplement d’argent imprimé pour financer la consommation, qui se fait surtout par l’importation. On se retrouve donc ici avec plus de liquidités pour financer les importations avec une roupie dépréciée, ouvrant grande la porte à l’inflation importée.

Parlant d’importations et de dépréciation de la roupie, la règle est simple. Ce n’est qu’une question d’offre et de demande. Avec plus de roupies sur le marché mais moins de devises étrangères, la roupie perd en valeur. Voyons la performance de nos secteurs pourvoyeurs de devises étrangères. À avril, nos recettes d’exportation se chiffraient à Rs 8,5 milliards, contre Rs 8,8 milliards en mars et un total de Rs 82,1 milliards en 2021, le tout sujet au taux de change de ces différentes périodes. En face, la note d’importation s’élevait à Rs 23 milliards en avril, contre Rs 25,4 milliards en mars et un total de Rs 215,2 milliards en 2021.

Voyons les recettes touristiques à présent : nous avons reçu Rs 4,6 milliards en décembre 2021 avec l’arrivée de 49 964 touristes ; Rs 4,3 milliards en janvier 2022 avec 40 028 touristes ; et Rs 4,6 milliards en mars avec 66 066 touristes. Donc, si le nombre de touristes augmente, les revenus n’augmentent pas au même rythme malgré l’impact de la dépréciation, gonflant les revenus en roupies.

Et quel est l’impact principal d’une roupie affaiblie sur les consommateurs ? Avec une importation qui coûte de plus en plus cher, compte tenu de la hausse des coûts de production et du coût du fret, parmi d’autres facteurs, il nous faut payer plus en roupies pour régler une note d’importation en dollars ou en euros, entre autres devises. Résultat, coup dur pour les consommateurs avec un pouvoir d’achat réduit face à la hausse des prix.

Pour y répondre, l’économiste Pierre Dinan nous explique qu’il est impérieux que l’économie reparte au plus vite, et non par une taxe sur la consommation, mais plutôt par des projets pouvant créer de la valeur. «Il nous faut des projets d’entreprises qui peuvent s’exporter que cela soit en termes de produits ou de services. Tout se joue avec cette fameuse balance commerciale. Je me demande où est l’effort pour ramener notre économie à la période préCovid ?». Finalement, préparez-vous… si la Banque mondiale nous parle de spectre de récession mondiale. Maurice peut difficilement s’imposer en gaulois face à l’envahisseur sur ce terrain.

Publicité

Les plus récents