Publicité

Notation Moody’s: Maurice maudit?

Par

Partager cet article

Notation Moody’s: Maurice maudit?

Des notations, une agence étrangère, des experts qui s’affolent, un ministre des Finances qui se réjouit. Le «mood» n’est décidément pas le même dans différents camps depuis que Moody’s a revu la notation de Maurice. Qu’est-ce donc ? Qu’est-ce que cela implique ?

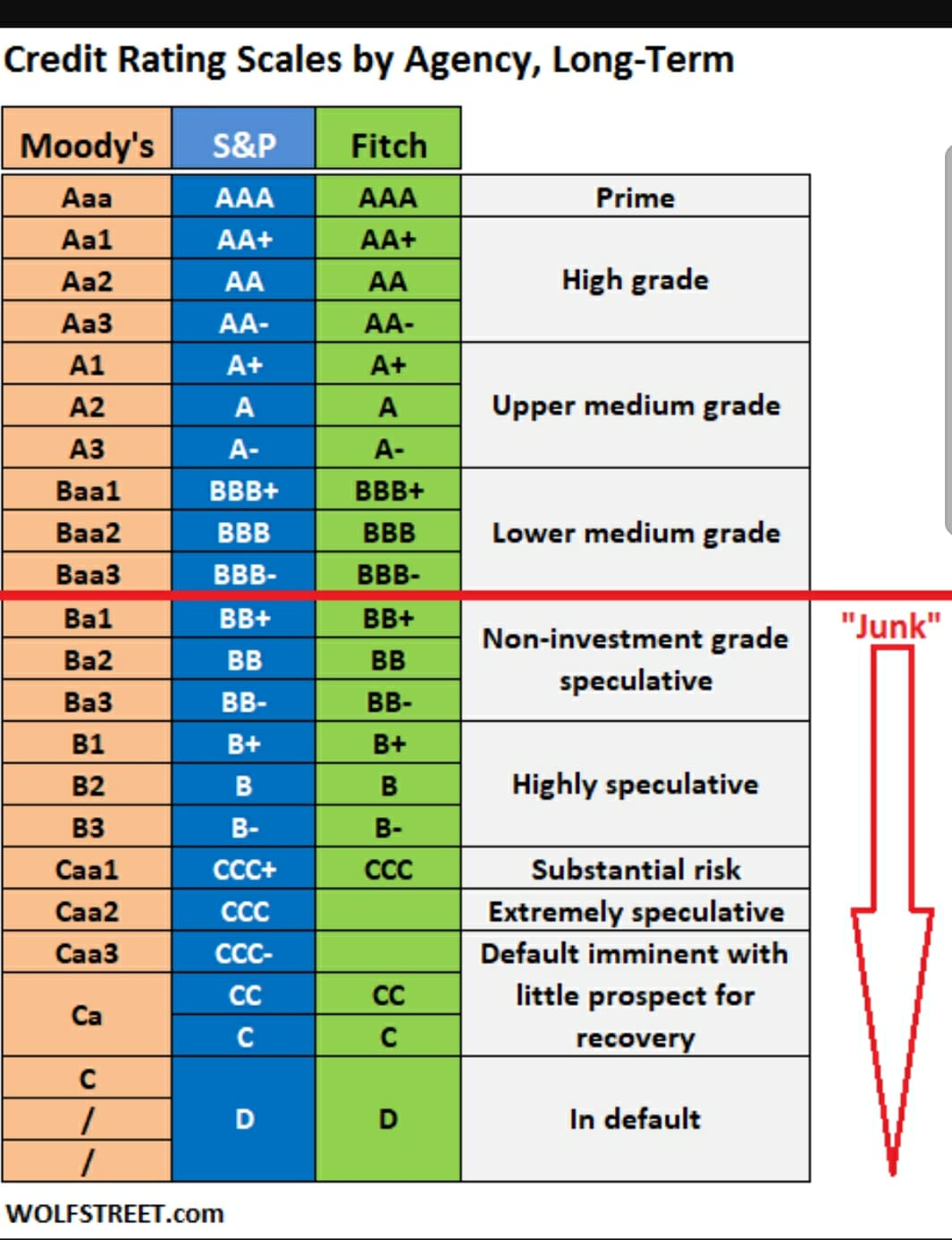

Baa3. Ce n’est ni un nouveau variant du Covid-19, encore moins la matriarche de la série «Tulsi». C’est la nouvelle notation accordée à Maurice par l’agence Moody’s depuis jeudi. Alors que le ministère des Finances semble accueillir le passage de Baa2 (negative) à Baa3 (stable) avec joie, les spécialistes, eux, estiment que la situation est bien plus grave que cela en a l’air.

Moody’s est une agence spécialisée dans l’analyse financière et des risques des entreprises, des banques et des pays. Elle n’est d’ailleurs pas la seule agence de ce type car elle est concurrencée par Standard & Poor ou encore Fitch. «Le but de l’exercice de notation est de permettre une comparaison entre entités. Ainsi, les personnes concernées peuvent avoir une idée des risques que peuvent représenter les investissements dans un pays par rapport aux autres», avance l’économiste Kevin Teeroovengadum. Les facteurs pris en considération sont la stabilité politique, l’économie, la génération de revenus en devises étrangères par un pays, ses dettes par rapport à ses dépenses ainsi que la stabilité politique et sociale, entre autres. «Par exemple, les risques d’émeutes ou encore l’évolution de la politique sont aussi pris en considération», précise l’actuaire Wasseem Rumjaun. «Il faut savoir que cet exercice est standardisé. Donc, les mêmes paramètres sont utilisés pour noter chaque pays», renchérit Kevin Teeroovengadum. De plus, la notation permet de suivre la direction générale que prennent l’économie et la politique d’un pays.

Selon Moody’s, Maurice est désormais un pays avec des institutions dont la qualité et l’efficacité ont baissé, ce qui réduit la force du pays à faire face aux chocs économiques à venir. L’agence estime que les mesures one-off prises par le gouvernement pour réduire la dette et l’utilisation d’unconventional policies augmentent le risque d’une reprise économique plus lente que prévue. De plus, fait ressortir le rapport, ces mesures «diminish fiscal policy transparency». Donc, lors de la réunion pour décider de la note de Maurice, il a été statué : «The issuer’s institutions and governance strength have materially decreased. The issuer’s governance and/or management, have materially decreased. Other views raised included : The issuer’s economic fundamentals, including its economic strength, have not materially changed. The issuer’s fiscal or fi- nancial strength, including its debt profile, has materially increased. The issuer susceptibility to event risks has not changed.» Mais de son côté, le ministère des Finances s’est enorgueilli que Maurice a été maintenu dans le «Top Tiers des juridictions à travers le monde» et que nous sommes passés de «negative» à «stable». La comparaison de Kevin Teeroovengadum aide à comprendre les points de vue des deux. «Imaginons que vous avez un enfant qui a l’habitude d’avoir 8/10. Puis, un jour il a 4/10 et vous lui dites que tout va très bien car dans les autres classes, les enfants ont 2/10», dit-il. Certes, le pays est toujours dans une catégorie qui inspire confiance, mais cette confiance a été nette- ment amoindrie à cause de deux facteurs.

L’utilité de la notation

À quoi sert la notation ? Wasseem Rumjaun ra- mène le problème à échelle humaine. «Lorsque vous prêtez de l’argent à une personne, vous vous assurez qu’il a les capacités de payer. Maintenant, si le prêteur pense que la personne pourrait ne pas rembourser, il va demander un intérêt plus élevé car les risques sur ce prêt sont plus conséquents. Un pays de la catégorie Aa presque 100 % de chances de embourser, selon les agences de notation», explique-t-il. Sur le même sujet, Kevin Teeroovengadum avance que c’est la première fois depuis 1995, l’année où Maurice a commencé à être notée, que nous sommes à un niveau si bas. Nous étions à Baa2, puis sommes passés à Baa1 avant de régresser rapidement les dernières années. «Ce n’est pas uniquement la catégorie qui importe, mais l’évolution. Lorsque la note d’un pays baisse rapidement, cela indique que la situation ne s’améliore pas et que les risques augmentent», dit-il. Donc, actuellement, le pays présente plus de risques qu’il y a deux ans. Ce qui fait qu’au-delà de la prudence des investisseurs, il y a aussi le fait qu’ils vont commencer à se tourner vers d’autres pays par prudence pour diversifier leurs activités économiques. «Après, il y a des compagnies qui mettent leur argent selon le chart de Moody’s. Avec un pays qui a régressé très vite et qui est au seuil de la catégorie qui n’inspire pas confiance, il ne faut pas aller loin pour voir ce qui se passera.»

La catégorie Baa est sous-divisée en trois parties, ce qui donne un peu plus de marge de manœuvre pour bien situer les pays par rapport à l’évolution de leur situation. Toujours est-il que Maurice est à un pas de la catégorie dite «junk». Les pays de cette catégorie, avance l’actuaire, présentent plus de chances de ne pas pouvoir rembourser leurs dettes. Maurice s’est toujours positionné comme centre, hub financier et plateforme entre l’Afrique et l’Asie depuis les 15 dernières années. Le pays a aussi attiré des fonds européens et des high net-worth individuals. Face à la dégradation, il est plus que probable que des compagnies et individus investissent dans des pays plus stables. «Si cela arrive, cela aura aussi un impact sur les banques. Sans cet argent, il y aura un manque encore plus accru de devises étrangères et moins de liquidités», affirme Kevin Teeroovengadum. Mais l’actuaire se veut plus rassurant. Puisque l’outlook général est stable, l’agence estime que le pays peut rester dans la même position lors du prochain exercice si tous les paramètres sont maintenus comme ils sont, sans amélioration ou dégradation.

Les banques touchées

L’autre problème qui se profile, disent les deux experts, est le country ceiling, c’est à dire, le plafonnement de l’indice pour un pays. Ce plafond a un impact sur toutes les autres institutions. «Il y a les banques ou encore, les compagnies d’assurances qui ont leur propre notation. Mais peu importe leur performance, leur notation dépendra du plafond de notation du pays où elles opèrent», dit Wasseem Rumjaun. Cela peut mener à une baisse de la note des banques. Si cela se produit, avance Kevin Teeroovengadum, les banques vont payer un taux d’intérêt plus élevé lorsqu’elles vont emprunter de l’argent sur le marché international. Même le pays paiera plus cher pour les emprunts. Pour renflouer les caisses, il faudra augmenter les taxes. Cela a déjà commencé, rappelle l’économiste, citant la Contribution sociale généralisée ou encore, le Solidarity Levy. Mais encore une fois, l’idée ne serait pas la bonne car Maurice s’est toujours présenté comme un pays à la fiscalité légère. «C’est sur ce renom que le pays s’est bâti que les investisseurs sont attirés. Si les taxes sont augmentées, il n’y a pas de raisons à ce qu’ils restent ici.»

Quelle serait la solution donc ? La solution est dans le rapport. Une réduction de la dette sans augmenter les dépenses. Mais si le contraire se produit, précise Moody’s, la note sera revue à la baisse. «Encore une fois, prenons l’exemple de l’école. Pour améliorer la note, il faut travailler», dit Kevin Teeroovengadum qui rappelle que depuis deux ans, tous les experts tirent la sonnette d’alarme. «Il faut changer le mode de vie, arriver à créer de la richesse. La pension, par exemple, va poser un problème.» Attendons voir les mesures qui seront prises pour renverser la vapeur…

Publicité

Les plus récents